Цифровата валута на централната банка е финалът, част 1

07.03.2023, Яин Дейвис

Цифровата валута на централната банка (CBDC) ще сложи край на човешката свобода. Не се поддавайте на уверенията за предпазни мерки, обещанията за анонимност и защита на данните. Всички те са измами и отклонения, за да се прикрие злонамереното намерение зад глобалното внедряване на CBDC.

Цифровата валута на централната банка (CBDC) ще сложи край на човешката свобода. Не се поддавайте на уверенията за предпазни мерки, обещанията за анонимност и защита на данните. Всички те са измами и отклонения, за да се прикрие злонамереното намерение зад глобалното внедряване на CBDC.

Цифровата валута на Централната банка е най-всеобхватният, широкообхватен, авторитарен механизъм за социален контрол, създаван някога. Неговата „оперативна съвместимост“ ще позволи CBDC, издадени от различни национални централни банки, да бъдат свързани в мрежа, за да образуват една централизирана глобална система за наблюдение и контрол на CBDC.

Ако й позволим да надделее, CBDC ще предаде глобалното управление на човечеството в ръцете на банкерите.

CBDC не прилича на всеки вид „пари“, с които сме запознати. Тя е програмируем и „интелигентни договори“ могат да бъдат записани в неговия код, за да контролират условията на транзакцията.

Политически решения и по-широки политически програми, ограничаващи живота ни по желание, могат да бъдат наложени с помощта на CBDC без необходимост от законодателство. Демократичната отчетност, която вече е фарсова концепция, ще стане буквално безсмислена.

CBDC ще даде възможност за наистина безпрецедентни нива на наблюдение, тъй като всяка транзакция, която правим, ще бъде наблюдавана и контролирана. Не само продуктите, стоките и услугите, които купуваме, дори транзакциите, които правим помежду си, ще бъдат наблюдавани от централните банкери на държавата с глобално управление. Събирането на данни ще се разшири, за да обхване всеки аспект от нашия живот.

Това ще позволи на централните плановици да проектират обществото точно както желаят банкерите. CBDC може и ще бъде свързан с нашите цифрови идентификатори и, чрез нашите CBDC „портфейли“, свързани с нашите индивидуални сметки за въглероден кредит и инжекционни сертификати. CBDC ще ограничи свободата ни да бродим и ще даде възможност на нашите програмисти да коригират поведението ни, ако се отклоним от определената ни Technate-функция.

Целта на CBDC е да установи тиранията на една диктатура. Ако позволим CBDC да се превърне в единственото ни средство за паричен обмен, то ще бъде използвано, за да ни пороби.

Не си правете илюзии: CBDC е краят.

КАКВО СА ПАРИ?

Дефинирането на „пари“ не е трудно, въпреки че икономистите и банкерите обичат да създават впечатлението, че е така. Парите могат просто да се дефинират като:

Стока, приета с общо съгласие като средство за икономическа размяна. Това е средството, в което се изразяват цените и стойностите. То циркулира от човек на човек и от страна на държава, улеснявайки търговията, и е основната мярка за богатство.

Парите са „носител“ – хартиена банкнота, монета, чип за казино, самородно злато или цифров токен и т.н. – които ние се съгласяваме да използваме при обменни транзакции. Струва си каквато и да е стойността, която му приписваме, и това е договорената стойност, която ни позволява да го използваме, за да търгуваме един с друг. Ако неговата стойност е социално приета „с общо съгласие“, можем да го използваме, за да купуваме стоки и услуги в по-широката икономика.

Можем да използваме всичко, което пожелаем, като пари и сме напълно способни да управляваме парична система доброволно. Известният пример с американски затворници, използващи кутии от скумрия като пари, илюстрира както функционирането на парите, така и как могат да бъдат манипулирани от „властите“, ако те контролират издаването им.

Консервите със скумрия са малки и здрави и могат да служат като перфектни жетони за обмен (валута), които са лесни за носене и съхранение. Когато пушенето беше забранено в рамките на наказателната система на САЩ, затворниците предпочетоха валутата, цигарата беше незабавно извадена от обръщение. Тъй като имаше стабилно, контролирано снабдяване с консерви от скумрия, като на всеки затворник бяха разпределени максимум 14 на седмица, затворниците се съгласиха вместо това да използват консервираната риба като „средство за икономически обмен“.

Затворниците наричаха консервите с остатъчен срок на годност EMAK (ядлива скумрия), тъй като те имаха „присъща“ полезна стойност като храна. Рибата с изтекъл срок на годност не го правеше, но все още беше ценена единствено като средство за размяна. Затворниците създадоха обменен курс от 4 негодни за консумация MMAK (парична скумрия) към три EMAK.

Можете да купувате стоки и услуги в Inmate Run Market (IRM), които не са налични на Administration Run Market (ARM). Други групи затворници възприеха същата парична система, като по този начин позволиха на затворниците да съхраняват стойност под формата на MAK. Те биха могли да използват запазените си MAK в други затвори, ако бъдат преместени.

Затворниците биха приемали заплащане в MAK за готвене на пица, кърпене на дрехи, почистване на килии и т.н. Тези доставчици на услуги за затворници ефективно управляваха IRM бизнес. Затворниците доброволно са изградили функционираща икономика и парична система.

Техният основен проблем беше, че те разчитаха на орган на паричната политика – администрацията на затворите в САЩ – който издаваше тяхната валута (MAK). Това беше направено при постоянен темп на инфлация (14 кутии на затворник на седмица), което означава, че инфлационната девалвация на MAK първоначално беше постоянна и следователно стабилна.

Не е ясно дали е било умишлено, но затворническите власти в крайна сметка оставиха големи количества EMAK и MMAK в общите части, като по този начин увеличиха значително облекчаването на паричното предлагане. Това дестабилизира MAK, причинявайки хиперинфлация, която унищожи стойността му.

С пренасищането с налични MAK покупателната способност се срина. Бяха необходими огромни количества, за да се купи прическа, например, което направи IRM икономиката физически и икономически непрактична. Ако това беше само временно.

КОШМАРЪТ НА БАНКЕРИТЕ

През юни 2022 г., като част от годишния си доклад, BIS публикува Бъдещата парична система. Централните банки (членове на BIS) ефективно подчертаха опасенията си относно потенциала на децентрализираното финансиране (DeFi), общоприето за „крипто-вселената“, да подкопае авторитета им като печатари на „пари“:

[DeFi] се стреми да възпроизведе конвенционалните финансови услуги в рамките на крипто-вселената. Тези услуги се активират от иновации като програмируемост и възможност за композиране на блокчейни без разрешения.

BIS определи DeFi като:

[…] набор от дейности във финансовите услуги, изградени върху DLT без разрешение [технология за разпределено счетоводство], като например блокчейни.

Ключовият въпрос за централните банкери беше „без разрешение“.

Блокчейнът е един тип от DLT, който може да бъде или без разрешение, или с разрешение. Много от най-известните криптовалути са базирани на блокчейни без разрешение. Блокчейнът без разрешения няма контрол на достъпа.

Както потребителите, така и „възлите“, които валидират транзакциите в блокчейн-мрежата без разрешение, са анонимни. Мрежовите разпределени възли изпълняват криптографски контролни суми за валидиране на транзакции, като всеки се стреми да влезе в следващия блок във веригата в замяна на издаване на криптовалута (копаене). Това означава, че анонимните — ако желаят — потребители на криптовалутата могат да бъдат сигурни, че транзакциите са записани и потвърдени без нужда от банка.

Независимо какво мислите за криптовалутата, не безбройните монети и модели на „пари“ в „крипто-вселената“ тревожат BIS или нейния член на централната банка. Това, което ги занимава, е основното DLT „без разрешение“, което застрашава способността им да поддържат финансов и икономически контрол.

BIS повече или по-малко признава това:

Криптото води началото си от биткойн, който въведе радикална идея: децентрализирано средство за прехвърляне на стойност в блокчейн без разрешения. Всеки участник може да действа като валидиращ възел и да участва в валидирането на транзакции в публична книга (т.е. блокчейн без разрешения). Вместо да разчита на доверени посредници (като банки), воденето на записи в блокчейна се извършва от множество анонимни, ‘егоистични’ валидатори.

Мнозина ще твърдят, че Биткойн е творение на дълбоката държава. Може би за да положат основите на CBDC или поне да осигурят претендираната обосновка за това. Въпреки че фактът, че това е една „теория на конспирацията“, която масовите медии са готови да забавляват, може да ни накара да спрем за размисъл.

Колкото и интересен да е този дебат, той е настрана, защото не биткойн, нито който и да е друг криптоактив, изграден върху DLT без разрешение, заплашва човешката свобода. Предложените модели на CBDC със сигурност го правят.

CBDC И КРАЯТ НА РАЗДЕЛЕНАТА ВЕРИГА IMFS

Централните банки са частни корпорации точно както търговските банки. Както ние банкираме с търговски банки, така и търговските банки банкират с централните банки. Казват ни, че централните банки имат нещо общо с правителството, но това е мит.

Днес ние използваме „фиатна валута“ като пари. Търговските банки създават тези „пари“ от нищото, когато отпускат заеми (изложени тук). В замяна на договор за заем търговската банка създава съответен „банков депозит“ – от нищото – до който клиентът след това има достъп като нови пари. Тези пари (фиатна валута) съществуват като търговски банкови депозити и могат да бъдат наречени „широки пари“.

Търговските банки държат резервни сметки в централните банки. Те работят с помощта на различен тип фиатна валута, наречена „резерви на централната банка“ или „основни пари“.

Не можем да обменяме „основните пари“, също и „небанковите“ предприятия. Само търговските и централните банки имат достъп до основните пари. Това създава това, което Джон Титус описва – на неговия отличен канал за най-добри доказателства – като веригата на сплит(разделени)-парите.

Преди псевдопандемията, на теория, основните пари не са „изтекли“ в широката парична верига. Вместо това, увеличаването на „резервите“ на търговските банки уж ги е насърчило да отпускат повече заеми и по този начин уж да увеличат икономическата активност чрез някакъв неясен механизъм, наречен „стимул“.

След глобалния финансов срив през 2008 г., който беше причинен от разточителните спекулации на търговските банки с безполезни финансови деривати, централните банки „спасиха“ фалиралите търговски банки, като изкупиха техните безполезни активи (ценни книжа) с основни пари. Новите базови пари, също създадени от нищото, останаха достъпни само за търговските банки. Новите основни пари не създадоха директно нови широки пари.

Всичко това се промени благодарение на план, представен на централните банки от глобалната инвестиционна компания BlackRock. В края на 2019 г. централните банкери от Г-7 одобриха предложената от BlackRock „директна“ парична стратегия.

BlackRock каза, че паричните условия, които преобладават в резултат на спасяването на банките, са оставили Международната валутна и финансова система (IMFS) „изключена“. Затова BlackRock предположи, че ще е необходим нов подход при следващия спад, ако възникнат „необичайни обстоятелства“.

Тези обстоятелства биха оправдали „нетрадиционна парична политика и безпрецедентна координация на политиките“. BlackRock изрази мнение:

Преминаването директно означава, че централната банка намира начини да даде парите на централната банка директно в ръцете на разпоредителите от публичния и частния сектор.

По стечение на обстоятелствата, само няколко месеца по-късно точните „необичайни обстоятелства“, посочени от BlackRock, се появиха като предполагаема последица от псевдопандемията. Планът „директен ход“ беше изпълнен.

Вместо да използват „основните пари“ за закупуване на безполезни активи единствено от търговските банки, централните банки използваха основните пари, за да създадат депозити от „широки пари“ в търговските банки. Търговските банки действаха като пасивни посредници, като на практика позволяваха на централните банки да купуват активи от небанки. Тези небанкови частни корпорации и финансови институции иначе не биха могли да продадат своите облигации и други ценни книжа директно на централните банки, тъй като не могат да търгуват, използвайки базовите пари на централната банка.

Федералният резерв на САЩ (Фед) обяснява как е внедрил плана за „директно преминаване“ на BlackRock:

Забележително развитие в банковата система на САЩ след началото на пандемията от COVID-19 беше бързото и устойчиво нарастване на съвкупните банкови депозити [широки пари]. […] Когато Федералният резерв купува ценни книжа от небанков продавач, той създава нови банкови депозити чрез кредитиране на резервната сметка на депозитарната институция [базови пари], в която небанковият продавач има сметка, и след това депозитарната институция кредитира депозитната [широки пари] сметка на небанковия продавач.

Този процес на емитиране на „валута“ от централните банки, която след това намира своя път директно в частни ръце, ще намери своя окончателен израз чрез CBDC. Трансформацията на IMFS, предложена от плана на BlackRock за „директно преминаване“, ефективно послужи като предшественик на предложената IMFS, базирана на CBDC.

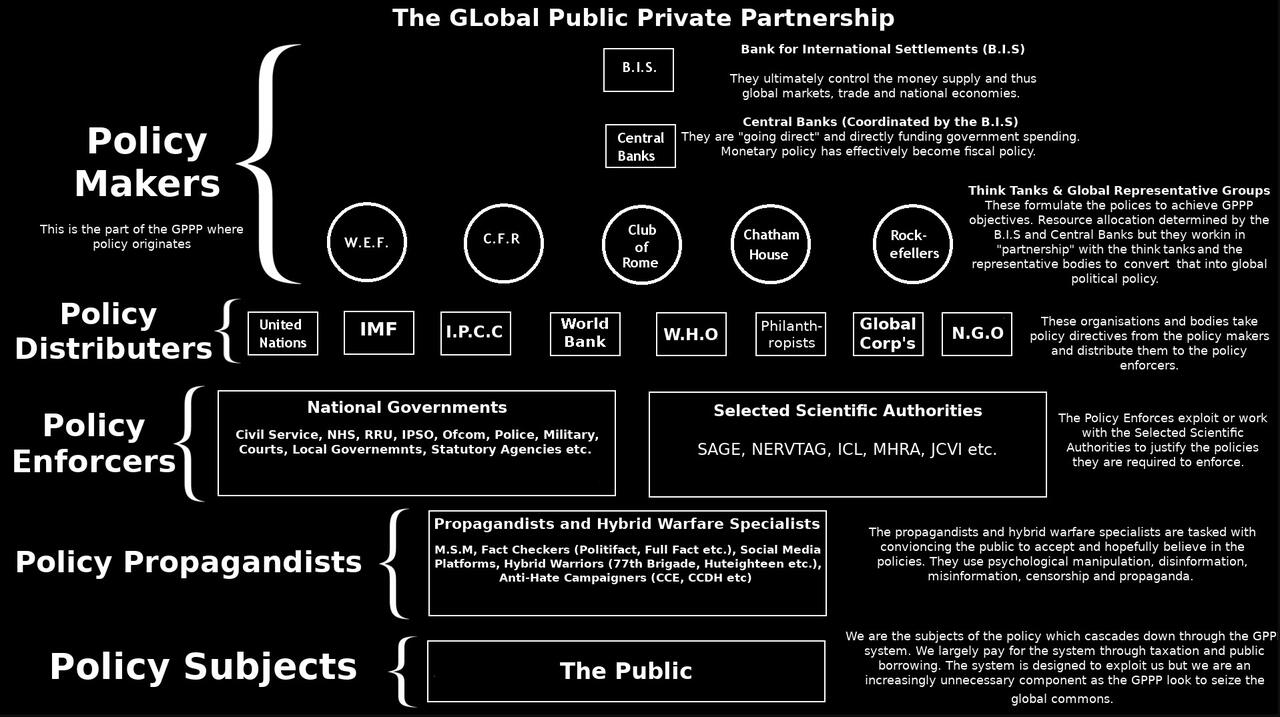

„ВАЖНОТО“ ПУБЛИЧНО-ЧАСТНО ПАРТНЬОРСТВО на CBDC

CBDC ще се „издава“ само от централните банки. Всички CBDC са „основни пари“. Това ще сложи край на традиционната парична система с разделени вериги, въпреки че привържениците на CBDC обичат да се преструват, че няма да стане, твърдейки, че „двустепенната банкова система“ ще продължи.

Това са глупости. Новата „двустепенна“ CBDC система не прилича на своя по-далечен предшественик и много повече като „директна“.

CBDC потенциално изключва търговските банки от измамата „създаване на пари от нищото“. Необходимостта от quid pro quo (услуга или предимство, предоставени или очаквани в замяна на нещо) между централните и търговските банки беше подчертана в скорошен доклад на McKinsey & Company:

Успешното стартиране на CBDC, включващо директни потребителски и бизнес-сметки, може да измести значителен дял от депозитите, които понастоящем се държат в търговски банкови сметки, и може да създаде нов конкурентен фронт за доставчиците на платежни решения.

McKinsey също отбеляза, че за да бъде успешна CBDC, тя трябва да бъде широко възприета:

В крайна сметка успехът на пускането на CBDC ще се измерва чрез възприемане от потребителите, което от своя страна ще бъде обвързано с приемането на цифровите монети като метод на плащане с предложение за стойност, което подобрява съществуващите алтернативи. […] За да бъдат успешни, CBDC ще трябва да получат значително използване, частично измествайки други инструменти за плащане и съхранение на стойност.

Според McKinsey една процъфтяваща CBDC ще трябва да замени съществуващите „инструменти за плащане“. За да се постигне това, частните „доставчици на решения за плащане“ ще трябва да бъдат включени. Така че, ако възнамеряват да одобрят изместването на своя „материален дял от депозитите“, търговските банки се нуждаят от стимул.

Какъвто и модел в крайна сметка да възприеме CBDC, ако централните банкери искат да сведат до минимум търговската съпротива от „съществуващите алтернативи“, така нареченото публично-частно партньорство с търговските банки е от съществено значение. Въпреки това, като се има предвид, че централните банки също са частни корпорации, може би „корпоративно-частно партньорство“ би било по-подходящо.

McKinsey заявяват:

Търговските банки вероятно ще играят ключова роля в широкомащабното внедряване на CBDC, предвид техните възможности и познания за нуждите и навиците на клиентите. Търговските банки имат най-големи възможности за навлизане на клиенти [приемане на платежни системи със CBDC] […] така че изглежда вероятно успехът на модела на CBDC да зависи от публично-частното партньорство (ПЧП) между търговските и централните банки.

Accenture, глобалната ИТ-консултантска компания, която е член-учредител на глобалното партньорство за цифрова идентичност ID2020 Alliance, е съгласна с McKinsey.

Accenture декларира:

Не се заблуждавайте: търговските банки имат основна роля и уникална възможност да оформят курса на CBDC в основата му. […] CBDC се развива с много по-бързи темпове от тези на други платежни системи. […] Поне в САЩ дизайнът на CBDC вероятно ще включва частния сектор и с двустепенната банкова система, която ще остане в сила, търговските банки сега трябва да се активизират и да проправят път напред.

КАКЪВ МОДЕЛ НА CBDC?

Чрез създаването на новата концепция за „CBDC на едро“, двустепенната заблуда може да се поддържа от онези, които смятат, че това има значение. Въпреки това е вярно, че CBDC на едро не би изместила непременно широките пари.

Банката за международни разплащания (BIS) – централната банка за централните банки – предлага дефиниция на варианта на CBDC на едро:

CBDC на едро са за използване от регулирани финансови институции. Те се основават на настоящата двустепенна структура, която поставя централната банка в основата на платежната система, като същевременно възлага дейности, насочени към клиентите, на PSP [небанкови доставчици на платежни услуги]. Централната банка отпуска сметки на търговски банки и други PSP, а вътрешните плащания се уреждат в баланса на централната банка. […] CBDC на едро и резервите на централната банка работят по много подобен начин.

CBDC на едро има някои слаби прилики с настоящата резервна система на централната банка, но в зависимост от добавената функционалност на дизайна на CBDC увеличава способността на централната банка да контролира всички инвестиции и последващата бизнес-дейност. Само това може да има огромно социално въздействие.

BIS продължава:

[…] по-мащабна иновация е въвеждането на CBDC на дребно. CBDC на дребно модифицират конвенционалната двустепенна парична система, тъй като правят цифровите пари на централната банка достъпни за широката общественост, точно както парите са достъпни за широката общественост като пряко искане към централната банка. […] CBDC на дребно е подобна на цифрова форма на пари в брой[.] […] CBDC на дребно се предлагат в два варианта. Едната опция прави дизайн, подобен на пари в брой, позволяващ така наречения достъп, базиран на токени, и анонимност при плащанията. Тази опция ще даде на отделни потребители достъп до CBDC въз основа на подобен на парола цифров подпис, използващ криптография с частен-публичен ключ, без да се изисква лична идентификация. Другият подход е изграден върху проверка на самоличността на потребителите („достъп, базиран на акаунт (сметка)“) и ще се корени в схема за цифрова идентичност.

Това е „CBDC на дребно“, което разширява надзора на централната банка и й позволява да управлява всеки аспект от живота ни. CBDC за търговия на дребно е най-добрият кошмарен сценарий за нас като отделни „граждани“.

Въпреки че BIS очертава основната концепция за CBDC на дребно, тя напълно е подвела обществеността. Предполагането, че CBDC на дребно е „искът на потребителите към централната банка“ звучи много по-добре, отколкото да се признае, че CBDC е задължение на централната банка. Тоест централната банка винаги „притежава“ CBDC.

Това е задължение, което, както ще видим, централната банка се съгласява да плати, ако нейните условия за „интелигентен договор“ са изпълнени. CBDC на дребно всъщност е „претенцията“ на централната банка върху всичко, което е във вашия „портфейл“ на CBDC.

Твърдението на BIS, че CBDC е „подобно на цифрова форма на пари в брой“, е лъжа. CBDC не е нищо като „пари в брой“, освен в най-отдалечения възможен смисъл.

И паричните средства, както ги разбираме, и CBDC са пасиви на централната банка, но сравнението свършва дотук. Централната банка или нейните търговски банки „партньори“ не могат да наблюдават къде обменяме пари в брой, нито да контролират какво купуваме с тях. CBDC ще им даде възможност да правят и двете.

В момента харченето на пари в търговска среда – без биометрично наблюдение като камери за лицево разпознаване – е автоматично анонимно. Въпреки че CBDC за търговия на дребно с „базиран на достъп с токени (жетони)“ теоретично може да запази нашата анонимност, това е без значение, защото всички ние сме принудени към дизайна на CBDC за търговия на дребно, който е „вкоренен в схемата за цифрова идентичност“.

Централната банка на Обединеното кралство — Bank of England (BoE) — наскоро публикува своята предвидена техническа спецификация за своята CBDC, която измамно нарича Digital Pound. BoE категорично заявява:

CBDC не би бил анонимен, тъй като способността за идентифициране и проверка на потребителите е необходима за предотвратяване на финансови престъпления и за изпълнение на приложимите законови и регулаторни задължения. […] Ще бъдат приети различни нива на идентификация, за да се гарантира, че CBDC е достъпен за всички. […] Потребителите трябва да могат да променят своите предпочитания за поверителност, за да отговарят на техните нужди за поверителност в рамките на параметрите, определени от закона, Банката и Правителството. Подобрената функционалност за поверителност може да доведе до това потребителите да си осигурят по-големи ползи от споделянето на личните си данни.

Отново е наложително да се оцени, че CBDC не е нещо като пари в брой. Парите в брой може да бъдат предпочитани от „престъпниците“, но са по-широко предпочитани от хора, които не искат да споделят всичките си лични данни, просто за да извършват бизнес или да купуват стоки и услуги.

Цифровият паунд ще прекрати тази възможност за британците. Точно както CBDC във всяка друга страна ще й сложи край за населението им.

Моделът на BoE не допуска възможен маршрут за бягство. Дори за тези, които не могат да представят одобрени от държавата „документи“ при поискване, ще бъдат наложени „различни нива на идентификация“, за да се гарантира, че контролната мрежа на CBDC е „за всички“. BoE, изпълнителната власт и съдебната система формират партньорство, което ще определи приемливите „параметри“ на „предпочитанията за поверителност“ на BoE, а не на потребителите.

Колкото повече лични идентификационни данни споделяте с BoE и нейните държавни партньори, толкова по-сладко ще бъде вашето разрешено използване на CBDC. Всичко зависи от вашето желание да се съобразите. Неспазването ще доведе до невъзможност да функционирате като гражданин и ще гарантира, че сте ефективно изключени от основното общество.

Ако просто се съгласим с въвеждането на CBDC, концепцията за свободното човешко същество ще бъде далечен спомен. Само първите няколко поколения след CBDC ще имат някаква оценка за случилото се. Ако не се справят с това, бъдещото CBDC-робство на човечеството ще бъде неизбежно.

Това може да звучи като хипербола, но за съжаление не е. Това е диктаторският кошмар на CBDC на дребно, който ще изследваме в част 2, заедно с простите стъпки, които всички можем да предприемем, за да гарантираме, че кошмарът на CBDC никога няма да стане реалност.